CANADÁ CASHLESS

PRIMER PAÍS DEL MUNDO, LIBRE DE EFECTIVO

Texto: Diana González Fajardo – Cobis

Ivan Fernández – Izertis

Imagen: Cortesía Google Images

El efectivo es caro de producir, de almacenar y de transportar; genera ineficiencias a la población en cuanto a tiempos de espera en cajeros o sucursales; aumenta los índices de criminalidad derivados de robos a instituciones o particulares.

Con una puntuación de 79,1 sobre 100, Canadá fue nombrada la primera economía cashless o libre de efectivo en el mundo.

Las transacciones cashless llegaron para quedarse y las instituciones financieras deben incorporar estos servicios para seguir vigentes en el mercado. ¿Pero qué tecnología hace posible esta tendencia?

El dinero electrónico presenta ventajas claras.

Si bien la pandemia global ha traído cambios inesperados en diversos aspectos de las interacciones sociales, el sector de pagos ha sido uno de los que ha integrado mejor los cambios para crear dinámicas nunca vistas en el mundo. Un claro ejemplo de este fenómeno es Canadá, que según algunos estudios realizados en los últimos meses, está cerca de convertirse en el primer país «Cashless» o libre de efectivo.

Beneficios de una Economía Cashless

Los expertos señalan que la tendencia cashless obedece a que el dinero electrónico presenta ventajas claras que han animado a varios países a fomentar su uso: el efectivo es caro de producir, de almacenar y de transportar; genera ineficiencias a la población en cuanto a tiempos de espera en cajeros o sucursales; aumenta los índices de criminalidad derivados de robos a instituciones o particulares; tiene importantes costos medioambientales; pero, sobre todo, se presta a un uso fraudulento no controlado por las instituciones financieras.

La pandemia disparó la tendencia hacia pagos seguros y sin contacto.

Además, sin lugar a duda, la pandemia disparó la tendencia hacia pagos seguros y sin contacto y ha hecho que los sistemas de pagos y de retiro de efectivo en la banca, experimentaron una importante transformación en el 2020, que aún continúa.

El sector de pagos ha sido uno de los que ha integrado mejor los cambios.

El caso de Canadá

El informe “Cashless Countries” de la consultora británica Money.Co clasificó varias economías del mundo en función del monto límite para pagos sin contacto, el uso de billeteras electrónicas, el número de cajeros automáticos por cada 100.000 adultos y el porcentaje de la población con una tarjeta débito o crédito.

Con una puntuación de 79,1 sobre 100, Canadá fue nombrada la primera economía cashless o libre de efectivo en el mundo. Según los datos, el 83% de la población canadiense cuenta con una tarjeta de crédito, un uso más alto que en cualquier otro país y son los que más prefieren usar las billeteras electrónicas para transferencias de dinero entre personas.

Hong Kong ocupa el segundo lugar de este ranking con cifras que muestran que el 83% de los ciudadanos de Hong Kong mayores de 15 años poseen una tarjeta de débito y cuatro billeteras electrónicas son muy populares en el país: Apple Pay, Google Pay, Samsung Pay y Alipay.

Además, otros países como Dinamarca, Suecia y Noruega registran que menos del 5% de las transacciones se realizan con dinero en efectivo, por lo que los bancos han dejado de suministrarlo y la tendencia es hacia eliminar progresivamente los cajeros automáticos.

Las transacciones cashless llegaron para quedarse.

La tecnología detrás de los pagos sin efectivo

Las transacciones cashless llegaron para quedarse y las instituciones financieras deben incorporar estos servicios para seguir vigentes en el mercado. ¿Pero qué tecnología hace posible esta tendencia?

Modalidades y tecnologías de pagos Cashless

Lo que entendemos como pago Cashless incluye multitud de tipos de pagos móviles y de otros tipos que pueden clasificarse de varias maneras, por ejemplo, en función de que se utilicen para pagos en tienda, para pagos remotos o para ambos.

Pagos NFC.

Pagos en Tienda

Pagos NFC: La NFC (Near Field Communication), es la tecnología contactless más extendida, con una implantación casi total en las tarjetas de crédito y cada vez mayor en los smartphones actuales. Funciona por identificación de radiofrecuencia (RFID por sus siglas en inglés) de proximidad, con lo que basta con acercar las tarjetas o los teléfonos móviles unos pocos centímetros al terminal para transferir la información de pago. NFC logra una transferencia directa y casi instantánea de datos encriptados a dispositivos de punto de venta, a diferencia de la tecnología de chip, banda magnética y NIP que tarda más en procesarse.

Pagos mediante sonido.

Pagos mediante sonido: Es una solución innovadora que permite realizar los pagos mediante ondas de sonido que se emiten desde un terminal para transmitir los datos del pago encriptados al teléfono del cliente donde se convierten esos datos en señales analógicas para aprobar la transacción. La ventaja respecto a NFC u otras tecnologías similares reside en no requerir hardware adicional.

Pagos de transmisión segura magnética.

Pagos de transmisión segura magnética (MST): Es una tecnología similar a NFC desarrollada por Samsung pero que en este caso utiliza señales magnéticas que imitan la banda magnética de la tarjeta de crédito del cliente, algo que los nuevos TPV ya soportan junto con NFC.

Solución en tienda y remoto

Wallets: carteras móviles o carteras digitales son aplicaciones que nos permiten almacenar nuestra información de pago en nuestro dispositivo móvil para que podamos hacer uso fácilmente de esta información a la hora de pagar a través de las diferentes tecnologías para procesar pagos, generalmente NFC. Estas aplicaciones suelen aportan un valor añadido, permitiendo añadir también tarjetas de fidelización, entradas, billetes y otros documentos de este tipo, históricos de compras, etc.

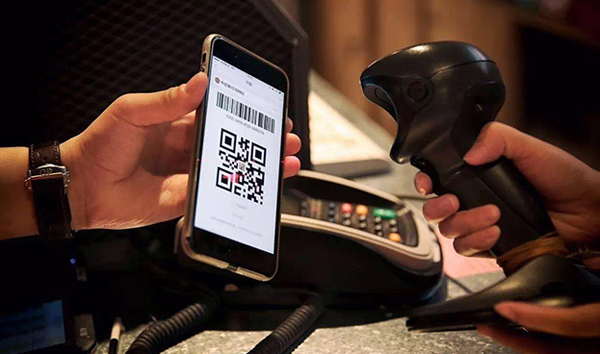

Pagos mediante códigos QR.

Pagos mediante códigos QR: Entre sus muchos usos, los códigos QR son otra alternativa al tener que contar con un hardware específico como en el caso de NFC en los dispositivos móviles o los TPVs. Generalmente funcionan también con aplicaciones en las que los clientes asocian sus cuentas o métodos de pago y que en el momento del pago utilizan, bien para generar un QR que deberá ser leído por el terminal o aplicación del comercio, o para leer el QR generado por el comerciante. Este método basado en códigos QR también es utilizado en algunos comercios electrónicos como alternativa a la introducción de los datos de la tarjeta por parte del usuario, facilitando así el pago.

Pagos Remotos

Pagos por internet: Se trata de los pagos que se hacen comúnmente en las compras online, a través de webs o aplicaciones. En estos casos los métodos de pago son diversos y depende de que sean soportados por cada web o aplicación: introducción de datos de la tarjeta de crédito, vinculación de una tarjeta o cuenta a la aplicación, Paypal, etc.

Pagos por mensaje de texto (SMS).

Pagos por mensaje de texto (SMS): Los pagos por SMS simplemente son pagos a través de un mensaje de texto en los que el proveedor de red telefónica actúa de intermediario. El usuario envía un mensaje de texto con la información necesaria al número de teléfono del beneficiario concreto y la cantidad del pago se agrega a la factura del teléfono móvil de este. Es un método muy sencillo que hasta el día de hoy se sigue utilizando, por ejemplo en campañas para solicitar donaciones que se hacen mediante el envío de un SMS con una palabra clave a un número específico.

Facturación directa del operador: La facturación directa del operador o DCB por sus siglas en inglés es otra forma de pagar a través del operador de telefonía móvil, consistente en ingresar a modo de autenticación el número de teléfono en una página o una app que luego es validado a través de un SMS. Los pagos se cargan entonces a la próxima factura de teléfono o al saldo prepagado, como en los pagos por SMS. Servicios digitales como Google Play y la App Store ofrecen la opción de pago mediante DCB, que también es bastante común para el pago de suscripciones de tipo digital.

Banca móvil: Las aplicaciones proporcionadas por los bancos a través de la cuales el cliente pueden realizar todo tipo de transacciones con sus cuentas bancarias, como transferencias entre particulares, pago de nóminas, etc… Cada banco tiene sus propios procedimientos de registro en su app para verificar que el usuario es el propietario de la cuenta. Una vez registrado, generalmente es fácil iniciar sesión en el teléfono y ver el saldo, historial de transacciones, realizar transferencias y cualquier otra cosa que el banco permita. Cada banco tiene sus propios límites para lo que se puede hacer a través de la app.

Fuente: https://blog.cobiscorp.com/

Fuente: https://www.izertis.com/es/