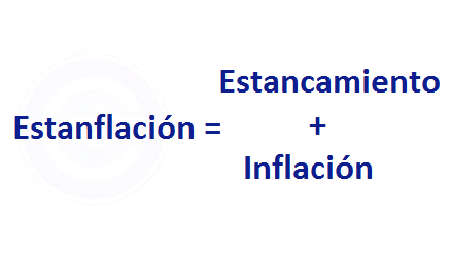

ESTANFLACIÓN

AMENAZA REAL

Texto: Nouriel Roubini – Project Syndicate

Imágenes: Cortesía Google Images

Hay argumentos para decir que una estanflación ya está en camino. La inflación está aumentando en Estados Unidos y en muchas economías avanzadas; el crecimiento se está desacelerando marcadamente.

Para agravar el problema, los shocks de oferta negativos de mediano plazo, reducirán el crecimiento potencial y aumentarán los costos de producción.

NUEVA YORK – He venido advirtiendo durante meses que la combinación actual de políticas monetarias, crediticias y fiscales persistentemente laxas, estimulará en exceso la demanda agregada y conducirá a un recalentamiento inflacionario. Para agravar el problema, los shocks de oferta negativos de mediano plazo reducirán el crecimiento potencial y aumentarán los costos de producción. En conjunto, estas dinámicas de demanda y oferta podrían derivar en una estanflación al estilo de los años 1970 (inflación creciente en medio de una recesión) y, llegado el caso, inclusive en una crisis de deuda severa.

Hasta hace poco, me centré más en los riesgos de mediano plazo. Pero ahora hay argumentos para decir que una estanflación “leve” ya está en camino. La inflación está aumentando en Estados Unidos y en muchas economías avanzadas, y el crecimiento se está desacelerando marcadamente, a pesar del gigantesco estímulo monetario, crediticio y fiscal.

Hoy existe un consenso de que la desaceleración del crecimiento en Estados Unidos, China, Europa y otras economías importantes es producto de estrangulamientos de la oferta en los mercados laborales y de productos. El giro optimista de los analistas y responsables de políticas de Wall Street es que esta estanflación leve será temporaria, y que durará sólo lo que duren los estrangulamientos de la oferta.

De hecho, existen múltiples factores detrás de la mini-estanflación de este verano. Por empezar, la variante Delta está haciendo subir temporariamente los costos de producción, reduciendo el crecimiento de la producción y restringiendo la oferta laboral. Los trabajadores, que en muchos casos todavía están recibiendo beneficios mejorados por desempleo que expirarán en septiembre, son reacios a regresar al mercado laboral, especialmente ahora que Delta está causando estragos. Y quienes tienen hijos tal vez necesiten quedarse en casa, debido a los cierres de las escuelas y a la falta de atención infantil asequible.

La estanflación leve de hoy, luego dará lugar a un desenlace favorable.

Del lado de la producción, Delta está alterando la reapertura de muchos sectores de servicios y poniendo zancadillas a las cadenas de suministro, los puertos y los sistemas de logística globales. La escasez de insumos clave como semiconductores está afectando aún más la producción de autos, productos electrónicos y otros bienes de consumo durables, impulsado de este modo la inflación.

Aun así, los optimistas insisten en que todo esto es temporario. Una vez que Delta pierda fuerza y los beneficios expiren, los trabajadores regresarán al mercado laboral, los estrangulamientos de la producción se resolverán, el crecimiento de la producción de acelerará y la inflación subyacente –que hoy está cerca del 4% en Estados Unidos- retrocederá hacia la meta del 2% de la Reserva Federal de Estados Unidos el año próximo.

Del lado de la demanda, por su parte, se supone que la Reserva Federal de Estados Unidos y otros bancos centrales empezarán a desarticular sus políticas monetarias poco convencionales. Sumado a cierto arrastre fiscal el año próximo (cuando los déficits tal vez sean más bajos), esto supuestamente reducirá los riesgos de recalentamiento y mantendrá a raya la inflación. La estanflación leve de hoy, luego dará lugar a un desenlace favorable –crecimiento más sólido e inflación más baja– el año próximo.

Ahora bien, ¿qué pasa si esta visión optimista es incorrecta y la presión estanflacionaria persiste más allá de este año? Vale la pena observar que varias mediciones de inflación no sólo están muy por encima de la meta, sino que también son cada vez más persistentes. Por ejemplo, en Estados Unidos, la inflación subyacente, que excluye los precios volátiles de los alimentos y la energía, probablemente siga estando cerca del 4% para fin de año. También es probable que las políticas macro sigan siendo laxas, a juzgar por los planes de estímulo de la administración Biden y la posibilidad de que las economías débiles de la eurozona registren grandes déficits fiscales aún en 2022. Y el Banco Central Europeo y muchos bancos centrales de otras economías avanzadas siguen plenamente decididos a continuar implementando políticas poco convencionales por mucho tiempo más.

Aun si la inflación se mantiene por encima de la meta, abandonar el QE demasiado pronto podría provocar un colapso de los mercados de bonos, crédito y acciones

Si bien la Fed está considerando reducir su alivio cuantitativo (QE), probablemente siga con su postura prudente y detrás de la curva en general. Al igual que la mayoría de los bancos centrales, se vio atraída hacia una “trampa de deuda” por el aumento de los pasivos privados y públicos (como porcentaje del PIB) en los últimos años. Aun si la inflación se mantiene por encima de la meta, abandonar el QE demasiado pronto podría provocar un colapso de los mercados de bonos, crédito y acciones. Eso sometería a la economía a un aterrizaje forzoso, obligando potencialmente a la Fed a dar marcha atrás y reanudar el QE.

Después de todo, eso es lo que sucedió entre el cuarto trimestre de 2018 y el primer trimestre de 2019, luego del intento previo de la Fed de aumentar las tasas y reducir el QE. Los mercados de crédito y acciones se desplomaron y la Fed atinadamente frenó su endurecimiento de la política monetaria. Luego, cuando la economía estadounidense sufrió una desaceleración generada por la guerra comercial y una leve convulsión del mercado de repos unos meses después, la Fed volvió a recortar tasas e implementar el QE (por la puerta trasera).

Todo esto sucedió un año antes de que el COVID-19 arrasara la economía y llevara a la Fed y a otros bancos centrales a implementar políticas monetarias poco convencionales y sin precedentes, mientras los gobiernos lidiaban con los mayores déficits fiscales desde la Gran Depresión. La prueba real de la fortaleza de la Fed se verá cuando los mercados sufran un shock en medio de una desaceleración de la economía y de alta inflación. Lo más probable es que la Fed dé marcha atrás.

Como he dicho antes, los shocks de oferta negativos probablemente persistan en el mediano y largo plazo. Ya se pueden discernir al menos nueve.

Por empezar, existe una tendencia hacia la desglobalización y un creciente proteccionismo, la balcanización y repatriación de cadenas de suministro lejanas y el envejecimiento demográfico de las economías avanzadas y mercados emergentes clave. Las restricciones más ajustadas en materia de inmigración están afectando la migración del Sur Global más pobre al Norte más rico. La guerra fría sino-norteamericana apenas está comenzando, y amenaza con fragmentar a la economía global. Y el cambio climático ya está alterando la agricultura y causando alzas de los precios de los alimentos.

Pandemia Mundial.

Asimismo, la pandemia global persistente inevitablemente llevará a una mayor autosuficiencia nacional y controles de exportaciones de productos y materiales clave. La guerra cibernética altera cada vez más la producción y, sin embargo, controlarla sigue siendo muy costoso. Y la reacción política contra la desigualdad de ingresos y riqueza está llevando a las autoridades fiscales y regulatorias a implementar políticas que fortalecen el poder de los trabajadores y los sindicatos, montando el escenario para un crecimiento salarial acelerado.

Si bien estos shocks de oferta negativos persistentes amenazan con reducir el crecimiento potencial, la continuación de políticas monetarias y fiscales laxas podría desatar un desanclaje de las expectativas de inflación. La espiral de precios y salarios resultante luego daría lugar a un contexto estanflacionario de mediano plazo peor que en los años 1970 –cuando los ratios deuda-PIB eran más bajos de lo que son hoy-. Es por eso que el riesgo de una crisis de deuda estanflacionaria seguirá acechando en el mediano plazo.

Articulista

Nouriel Roubini, es CEO de Roubini Macro Associates y cofundador de TheBoomBust.com

© Project Syndicate 1995–2021