A La Espera de una Revolución en la Construcción

Texto: Jan Mischke y Nick Baveystock

Project-Syndicate

LONDRES – La productividad de la industria mundial de la construcción lleva veinte años creciendo a un ritmo anual de apenas 1%. Es hora de que la industria ingrese al siglo XXI, para poder satisfacer la mayor demanda de estructuras nuevas y resolver los crecientes faltantes de viviendas e infraestructuras en el mundo.

La lentitud de los cambios en la industria de la construcción la diferencia de otros sectores como la agricultura y la producción fabril, cuya productividad se ha ido transformando con el tiempo. Entre 1947 y 2010, la productividad fabril estadounidense alcanzó un 760% de crecimiento acumulado en términos reales (descontando la inflación), contra apenas el 6% en el caso de la construcción.

La industria de la construcción conoce hace mucho sus falencias, pero hasta ahora le faltó voluntad de hacer algo al respecto. Dados los apremiantes faltantes de viviendas e infraestructuras en todo el mundo, esto se ha tornado insostenible. Aunque en muchas economías avanzadas la urbanización se está amesetando, en los países emergentes no se detendrá. Se calcula que en 2025, las veinte ciudades más grandes del mundo, 75% de ellas en Asia, necesitarán 36 millones de unidades de vivienda nuevas.

Además, en 2014 unos 330 millones de familias urbanas vivían en casas deficientes, o tenían dificultades para afrontar el costo de la vivienda; cifra que en 2025 ascenderá a 440 millones. Incluso en una economía avanzada como Estados Unidos, más del 40% de la población de California no puede acceder a una vivienda digna a los precios del mercado.

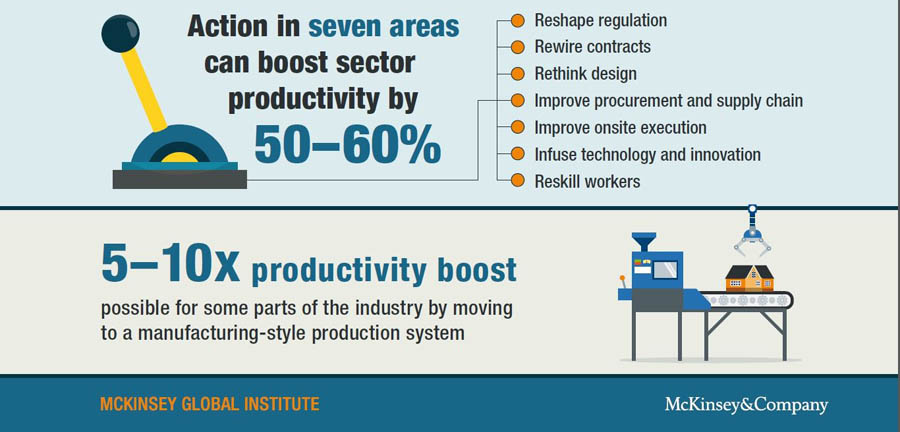

La demanda creciente de estructuras ofrece una enorme oportunidad de redefinir el sector de la construcción y crear valor por medio de una acción concertada. Según una investigación del McKinsey Global Institute, la industria puede aumentar la productividad hasta un 60% haciendo cambios en siete áreas clave: regulación; procesos de diseño; contratación; compras y gestión de cadenas de suministro; ejecución in situ; uso de nuevas tecnologías, materiales y automatización avanzada; y capacitación del personal.

Un aumento del 60% en la productividad generaría 1,6 billones de dólares más de producción anual (más o menos el equivalente a toda la economía de Canadá) y sumaría un 2% al PIB global. Estos avances (de los que más de un tercio puede lograrse en Estados Unidos) bastarían para satisfacer la mitad de la necesidad mundial actual de infraestructuras.

La gestión de proyectos de construcción nunca es fácil. El éxito requiere coordinación y un sistema de operación de proyectos integral en el que todos los participantes comprendan su función y se pongan de acuerdo respecto de los indicadores de desempeño clave.

Mientras tanto, aquellos sectores de la industria que suponen elementos repetibles (en particular, la construcción de viviendas económicas a gran escala) pueden eliminar muchas de las principales causas de baja productividad mediante la adopción de un sistema de producción en masa al estilo fabril, que implicaría más estandarización, modularización y prefabricación.

En ese sistema, la mayoría de las estructuras se construirían en fábricas. En vez de poner diferentes oficios y subsectores a trabajar apretados en el lugar de construcción, el grueso del trabajo se haría en otro lugar y en un entorno controlado.

Ya hay constructores residenciales que implementan esta metodología. Por ejemplo, una empresa española que construye edificios multifamiliares de cuatro pisos, replicables, es capaz de producir de cinco a diez veces más unidades que con los métodos de construcción tradicionales, empleando la misma cantidad de mano de obra. Hay también una constructora canadiense que ofrece un menú fijo de diseños repetibles con diversas opciones de personalización, presentando claramente los costos y las especificaciones de cada uno en su sitio web.

Pero para que la industria de la construcción tenga una chance de reinventarse, tras decenios de escaso crecimiento de la productividad, se necesita una modificación de los incentivos económicos. Por ejemplo, para los contratistas hay un claro vínculo entre productividad y rentabilidad, pero no tan fuerte como podría ser. Si no cambian las expectativas de los propietarios, la adopción de un sistema más eficiente en mayor escala con menos redundancias puede suponer pérdidas para muchos contratistas.

Los propietarios, por su parte, no suelen operar en una escala que les permita cambiar la dinámica de la industria por sí solos. Y su renuencia a asumir más riesgos o cambiar los requisitos sin conocer antes los beneficios finales de hacerlo lleva a un atasco.

Sin embargo, el aumento de la demanda de nuevas construcciones puede ser señal de que la industria comienza a moverse. Las autoridades están empezando a analizar seriamente cuestiones referidas a costos y escalas, por ejemplo: las crisis de falta de vivienda accesible; la estrechez fiscal, que obliga a exprimir al máximo la inversión en proyectos de infraestructura; y el abaratamiento del petróleo, que aumenta costos de capital en el sector de los hidrocarburos.

Dentro de la industria, grandes empresas muy asertivas, entre ellas muchas de China, comienzan a probarse en la escena global. Tienen capital para invertir en metodologías para la mejora de la eficiencia y nuevos sistemas de producción, y emplean tecnologías cada vez más accesibles (por ejemplo, herramientas digitales, robótica avanzada o materiales nuevos) que les permiten llevar esa eficiencia al extremo.

Muchos líderes de la industria por fin reconocen la necesidad de cambios y expresan voluntad de introducirlos. Saben que si no se preparan para la inminente disrupción del sector y reformulan sus operaciones, pueden quedar rezagados en lo que tal vez sea la próxima revolución mundial de la productividad.

Traducción: Esteban Flamini